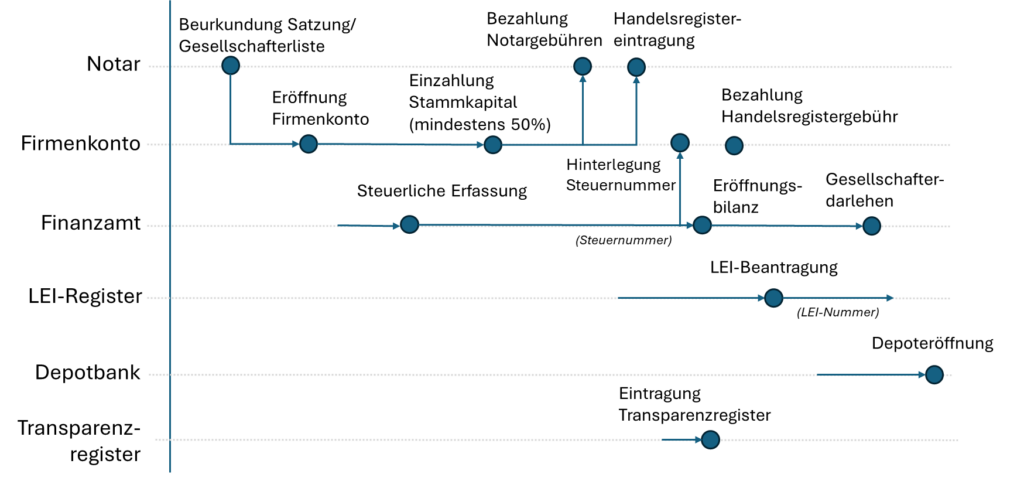

Die Gründung der Kapitalgesellschaft wird ausführlich als Schritt-für Schritt-Anleitung dargestellt, um jedem die Möglichkeit zu geben, dies in Eigenregie nachzumachen. Beispielhaft wird dies anhand der Gründung der Gesellschaft mit beschränkter Haftung (GmbH) mit einem Stammkapital von 25.000 € beschrieben.

Über das europäische Notarverzeichnis ist es schnell möglich, einen Notar in direkter Nähe zu finden: https://www.notarverzeichnis.eu. Für die Gründung sind einige Angaben zu machen. Meist verwenden die Notar dabei ein Standardformular: https://notar-formulare.de/notarnow/unternehmensgruendung/ auf das sie dann auf ihrer Homepage verweisen. Andere haben ein pdf-Formular, das dann diese Informationen abfragt. Bei Gründung muss dieses ausgefüllt werden. Im Folgenden werden alle Informationen, die abgefragt werden, erläutert:

Angaben zur Gesellschaft: Name der Gesellschaft: siehe Erklärungen hier. Sitz: siehe Erklärungen hier. Inländische Geschäftsanschrift: siehe Erklärungen hier. Gegenstand des Unternehmens: Hier kann beispielsweise stehen: Der Erwerb, das Halten, Verwalten und Verwerten von eigenen Beteiligungen und Vermögensanlagen, ausdrücklich nicht als Dienstleistung für Dritte. Rechtsform: Wahl zwischen UG und GmbH Höhe des Stammkapitals: bei GmbH: 25000€ empfehlenswert; bei UG: 1000€ empfehlenswert Art der Gründung: Empfehlung: Das Stammkapital wird durch Einzahlung erbracht. Erbringung des Stammkapitals: Empfehlung: in Höhe von 50%. Erst wenn die entsprechende Summe eingebracht wurde, kann die Handelsregistereintragung erfolgen. Die übrigen 50% können dann später eingebracht werden. Gesellschaftsvertrag: Hier würde ich (um Kosten zu sparen) das gesetzliche Musterprotokoll auswählen. Vor allem dann, wenn es sich nur um einen Gründer handelt und somit der Sachverhalt nicht sehr komplex ist.

Angaben zu den Gründern: Anzahl der Gründer: im einfachsten Fall ist das nur einer Art des Gesellschafters: Person Höhe der Beteiligung in %: 100% (bei einem Gründer) Anschließend müssen persönliche Angaben erfolgen zu Familienstand und Adresse. Diese sollten deckungsgleich zu den Angaben auf dem Personalausweis sein. Soll Gründer 1 zum Geschäftsführer der neuen Gesellschaft bestellt werden?: Empfehlung: Ja. Einzelvertretungsbefugnis: Ja (Regelfall); Ist der Geschäftsführer einzelvertretungsbefugt, kann er Rechtsgeschäfte für die Gesellschaft stets alleine abschließen, auch wenn es mehrere Geschäftsführer gibt. Anderenfalls kann er dies nur gemeinsam mit einem weiteren Geschäftsführer oder einem Prokuristen tun. Befreiung von § 181 BGB: Ja (Regelfall); Bei einer Befreiung von § 181 BGB kann der Geschäftsführer auch Rechtsgeschäfte für die Gesellschaft mit sich im eigenen Namen und als Vertreter eines Dritten vornehmen. Dies ist wichtig, damit man Geld an seine eine GmbH oder UG über einen Kredit einbringen kann. Wenn man nicht nach §181 BGB befreit ist, so gilt das Selbstkontrahierungsverbot. Das heißt: Rechtsgeschäfte zwischen sich selbst und der eigenen GmbH dürfen nicht eingegangen werden. (Quelle: haufe)

Ggf. Angaben zu Fremdgeschäftsführern Anzahl der Fremdgeschäftsführer: üblicherweise keine.

Notartermin wahrnehmen

Nachdem das Formular mit dem Antrag auf Firmengründung (UG oder GmbH) beim Notar eingegangen ist, bekommt man den fertigen Gesellschaftervertrag und die Satzung als Entwurf zugeschickt. Danach kann man dann einen Notartermin ausmachen. Für den Notartermin ist es notwendig, den Personalausweis mitzubringen. Beim Termin selbst werden die Dokumente einmal vorgelesen (oder runtergerattert!); das Ganze dauert nicht länger als 10 Minuten. Die Dokumente werden unterzeichnet. Am gleichen oder darauffolgenden Tag erhält man die Dokumente als Kopie per Mail wenig später dann per Post die Originale. Es ist also wichtig zügig nach dem Termin den Briefkasten mit dem Firmennamen zu beschriften, um die Zustellung der Dokumente sicherzustellen.

Schritt 2: Firmenkonto auswählen und eröffnen, Stammkapital einzahlen, Notarrechnung bezahlen

Mit den gescannten Dokumenten aus dem Notartermin ist es nun möglich, das Firmenkonto zu eröffnen. Innerhalb von meist vierzehn Tagen erwartet der Notar den Geldeingang für die erbrachten Notarleistungen auf seinem Konto. Da die Rechnungen vom Firmenkonto aus bezahlt werden sollten, um diese dann von der Steuer auf Unternehmensebene absetzen zu können, sollte mit der Eröffnung des Firmenkontos nicht gewartet werden. Leider gibt es derzeit (Stand Januar 2025) meines Wissens keine kostenlosen Firmenkonten für Kapitalgesellschaften mehr. Einer der günstigsten Anbieter derzeit ist Finom. Die Kosten pro Monat betragen 7€ pro Monat, eine virtuelle Kreditkarte ist kostenlos. SEPA-Überweisungen von 50.000€ pro Monat sind kostenfrei. Unter folgendem Link erreicht ihr Finom (*) und könnt ein Konto eröffnen. [(*) Es handelt sich um einen Affiliate-Link, ich erhalte 50€ und ihr 3 Monate Gratis-Nutzung, wenn ihr ein Konto über den Link eröffnet.] Bei der Kontoeröffnung sind einige Angaben zu machen, die man nach bestem Wissen und Gewissen ausfüllt. Beim WZ-Code des Unternehmens würde ich „66.30.0 Vermögensverwaltung für Privatpersonen, Unternehmen“ beziehungsweise „Fondsmanagement“ empfehlen.

Stammkapital einzahlen

Nach der Kontoeröffnung wird mindestens die Hälfte (falls so in der Satzung hinterlegt) des Stammkapitals eingezahlt. Ein aussagekräftiger Verwendungszweck ist zu empfehlen. z.B.: „Einzahlung von 50% des Stammkapitals der Mustermann Beteiligungsgesellschaft GmbH“.

Notarrechnung bezahlen

Anschließend kann nun von dem eingezahlten Stammkapital auf dem Firmenkonto die Notarrechnung bezahlt werden.

Schritt 3: Anweisung an den Notar zur Handelsregisteranmeldung

Nach der Einzahlung von 50% des Stammkapitals wird dem Notar schriftlich – per E-Mail ist hier ausreichend – mitgeteilt, die Handelsregistereintragung zu beantragen. Im Anhang der E-Mail wird dabei der Kontoauszug des Firmenkontos angehängt. Eine mögliche Formulierung der E-Mail könnte lauten: Sehr geehrte Damen und Herren, im Anhang habe ich den Kontoauszug meines Firmenkontos angehängt. Daraus geht hervor, dass 50% des Stammkapitals eingezahlt wurde. Ich möchte Sie deshalb bitten, die Eintragung im Handelsregister zu veranlassen. Freundliche Grüße

Schritt 4: Steuerliche Erfassung vornehmen

Die steuerliche Erfassung erfolgt nach dem Notartermin. Schriftlich wirst du vom zuständigen Finanzamt über einen Brief aufgefordert diese innerhalb von einem Monat durchzuführen (siehe Bild unten):

Ziel der steuerlichen Erfassung ist die Zuteilung einer Steuernummer. Anstatt hier allerdings auf den Brief vom Finanzamt zu warten, kann auch direkt nach dem Notartermin die Erfassung vorgenommen werden. Die steuerliche Erfassung wird online im Elster-Portal vorgenommen. Die persönlichen Login-Daten mit Zertifikatsdatei und Passwort, die auch für die Online-Abgabe der persönlichen Lohnsteuersteuerklärung benötigt werden, werden zum Login und der Beantragung herangezogen.

Wichtig ist, darauf zu achten das Datum des Beginns der Handelstätigkeit korrekt zu setzen. Hier würde ich der Einfachheit einfach das Datum der Beurkundung beim Notar wählen. Alle anderen Angaben sind mehr oder minder selbsterklärend. Grundsätzlich müssen die meisten Felder nicht ausgefüllt werden.

Schritt 5: Eintragung im Transparenzregister vornehmen

Was ist das Transparenzregister? (Warum) Ist eine Eintragung nötig? Das Bundesverwaltungsamt liefert folgende Informationen:

Transparenzregister Das in §§ 18 ff. Geldwäschegesetz (GwG) geregelte Transparenzregister dient der Erfassung der wirtschaftlich Berechtigten aller juristischen Personen des Privatrechts, eingetragenen Personengesellschaften und sonstigen Rechtsgestaltungen nach § 21 GwG. Weitere Erläuterungen zur Mitteilungspflicht der/des wirtschaftlich Berechtigten an das Transparenzregister entnehmen Sie bitte unserem Hinweisblatt oder unseren FAQ. Eintragungen in das Transparenzregister sind ausschließlich über www.transparenzregister.de möglich. Die Eintragung ist kostenlos. Für die Führung des Transparenzregister wird jährlich eine Gebühr erhoben. Das Transparenzregister wird von der Bundesanzeiger Verlag GmbH geführt. Quelle: Bundesverwaltungsamt

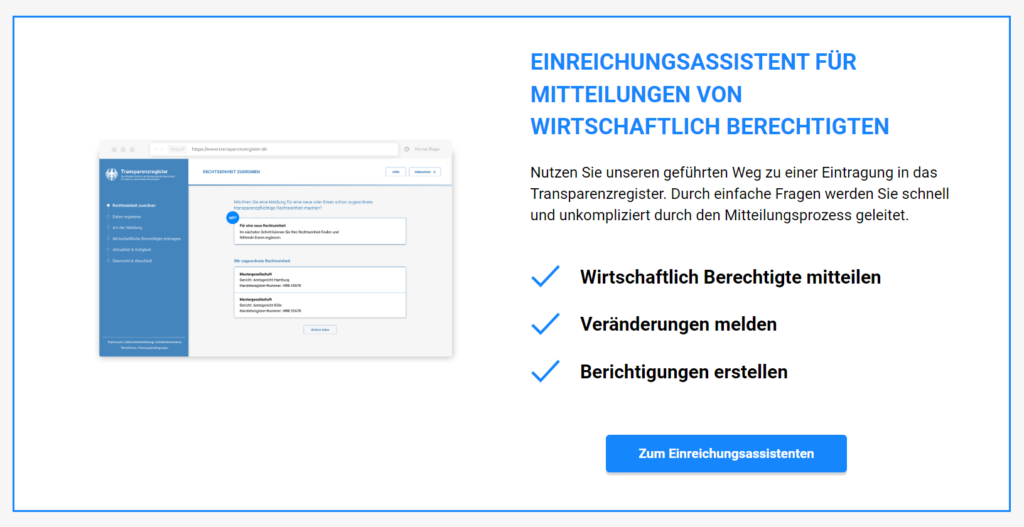

Die Eintragung im Transparenzregister ist also für die vermögensverwaltende UG/ GmbH verpflichtend und sollte zügig nach der Handelsregistereintragung erfolgen. Eine Aufforderung zur Eintragung erhält man nicht. Im Folgenden folgt eine Schritt-für-Schritt-Anleitung, um die Eintragung vorzunehmen: 1. Aufruf der Seite www.transparenzregister.de: 2. Klick auf die Schaltfläche: „Neues Nutzerkonto erstellen“ (unten rechts, orangener Rahmen)

3. In vier vorgegebenen Schritten erstellt man nun das Nutzerkonto:

4. Mit Hilfe des Einrichtungsassistenten für Mitteilungen von wirtschaftlich Berechtigten wird nun eine Eintragung vorgenommen. Dies startet mit dem Klick auf „Zum Einrichtungsassistenten“.

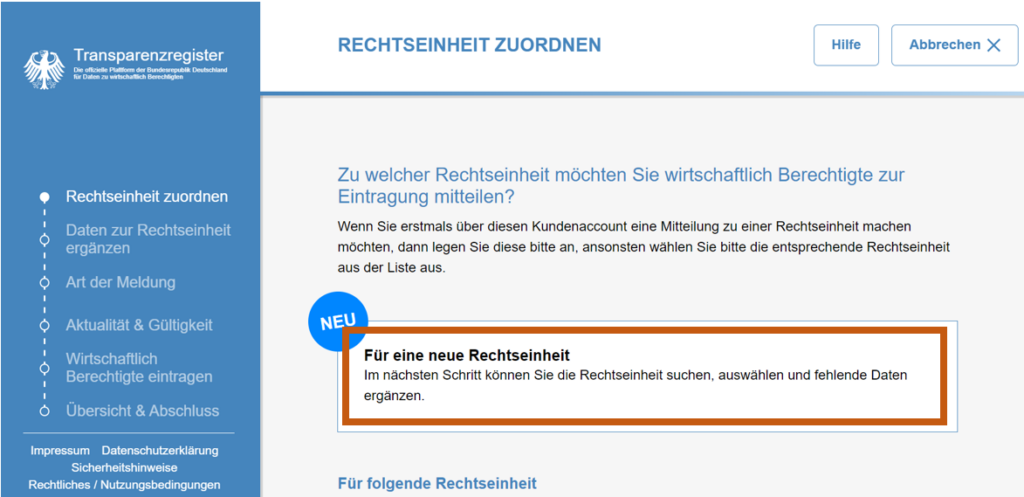

5. Rechtseinheit zuordnen: mit dem Klick auf „Für eine neue Rechtseinheit“ wird diese erstellt:

Anschließend wird die entsprechende Gesellschaft gesucht und die Rechteinheit angelegt.

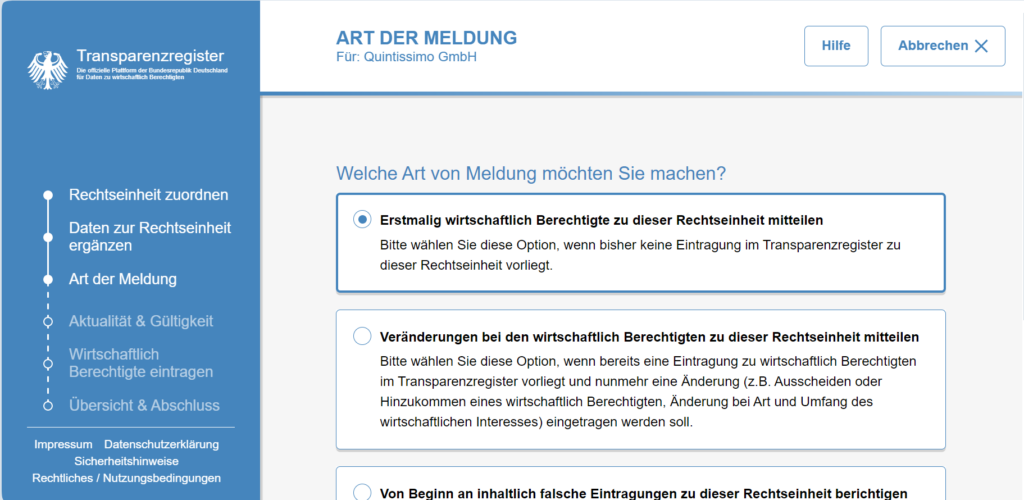

6. Art der Meldung: Im nächsten Schritt wird die erstellte Rechtseinheit ausgewählt und eine Meldung über „Erstmalig wirtschaftlich Berechtigte zu dieser Rechtseinheit mitgeteilt“.

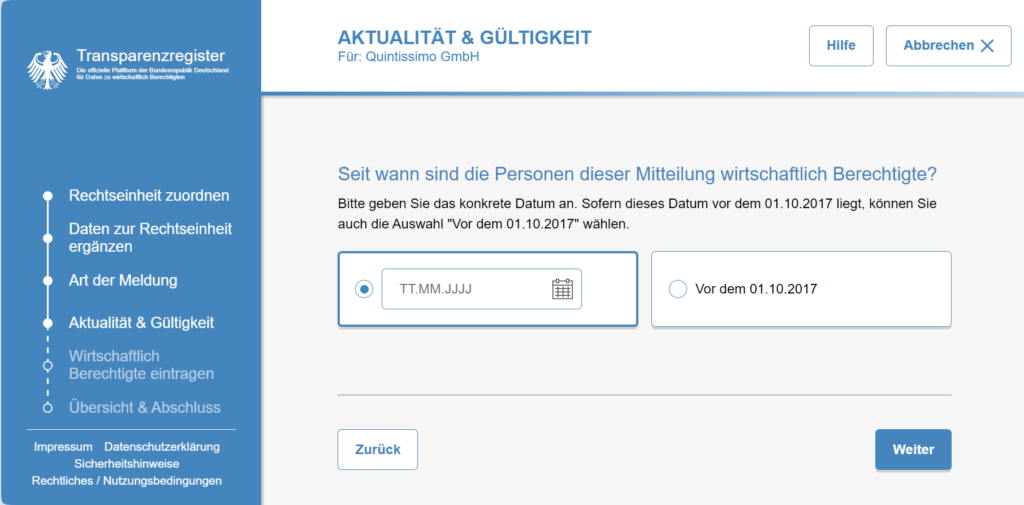

7. Aktualität & Gültigkeit: Seit wann sind die Personen dieser Mitteilung wirtschaftlich Berichtigte? Die korrekte Antwort ist: das Datum der Handelsregistereintragung (nicht das Datum des Notartermins). Warum? Zwischen Notartermin und Handelsregistereintragung war die UG oder GmbH eine Kapitalgesellschaft in Gründung (i.G.) und somit eine andere juristische Person als die UG oder GmbH nach der Handelsregistereintragung.

8. Wirtschaftlich Berechtigte eintragen: Die tatsächlich wirtschaftlich Berechtigten werden ausgewählt und nach Beteiligung an der Vereinigung selbst, insbesondere der Höhe der Kapitalanteile (§19 Abs. 3 Nr. 1a GwG) angegeben. Bei einem Gründer fallen dabei 100% auf den einen Gesellschafter.

9. Eine Übersicht über die dokumentierten Daten wird erstellt und abgeschickt.

Schritt 6: LEI-Beantragung

Die LEI-Nummer (Legal Entity Identifier) wird benötigt, um als Unternehmen am Kapitalmarkt handeln zu dürfen. Die Depot-Eröffnung später kann auch nur abgeschlossen werden, wenn eine LEI-Nummer vorliegt. Die LEI kann bei verschiedenen Anbietern beantragt werden. Ich hatte mich für den Anbieter register-lei.de entschieden. Dort meldet man sich an, die Beantragung der LEI ist dann mit ein paar Klicks erledigt.

Schritt 7: Geld in die GmbH einbringen; Auszahlung eines Gesellschafterdarlehens

Kapitalausstattung der GmbH

Grundsätzlich gibt es verschiedene Arten Kapital in die GmbH einzubringen. Wir können die GmbH mit Eigenkapital oder mit Fremdkapital ausstatten. So ist beispielsweise das Stammkapital Eigenkapital, das in die GmbH eingebracht wird. Dieses kann allerdings erst wieder ausgezahlt werden, wenn die GmbH liquidiert wird und bleibt ansonsten im Unternehmen. Zudem macht ein höheres Stammkapital die Gründung teurer; eine nachträgliche Einbringung von Stammkapital verursacht übe eine notwendige Satzungsänderung Kosten und Aufwand beim Notar. Eine andere Möglichkeit Eigenkapital in die GmbH einzubringen, stellt die Kapitalrücklage dar. Hier liegt allerdings der Nachteil vor, dass diese Rücklage nur ausgezahlt werden kann nachdem alle angesammelten Gewinne in der GmbH ausgezahlt wurden. Anstatt die GmbH mit Eigenkapital auszustatten, kann diese mit Fremdkapital ausgestattet werden.

Das Gesellschafterdarlehen

Fremdkapitalausstattung der GmbH bedeutet, dass man seiner eigenen GmbH Geld leiht. Das Darlehen wird deshalb auch Gesellschafterdarlehen bezeichnet, da der Gesellschafter der GmbH Geld leiht. Da es sich um ein Darlehen handelt, muss dieser Kredit schriftlich dokumentiert und unterschrieben werden und beim Finanzamt eingereicht werden. Zudem gelten einige Anforderungen an den Kredit: Der Kredit muss fremdvergleichsüblich sein; das bedeutet, dass die Konditionen ähnlich den Konditionen sein müssen, die ein fremder Dritter gegeben hätte. Konkret bedeutet dies, dass der Kredit auch mit einem Zins belegt sein muss, der von der GmbH an den Gesellschafter gezahlt wird. Damit man nicht für jeden auszuzahlenden Teilbetrag einen neuen Kreditvertrag benötigt, wird der Kreditvertrag meist als Rahmenkredit ausgestaltet; der Kreditnehmer (die GmbH) kann somit jederzeit bis zur maximal festgelegten Höchstsumme Geld einfordern und Teile des Kredits auch wieder zurückzahlen. Die Kreditzinsen kann man starr festsetzen, es bietet sich üblicherweise aber an, eine variable Komponenten für den Zins einzuführen und zusätzlich eine fixen Zinsaufschlag. So könnte man beispielsweise den Kredit an den EURIBOR mit einer Laufzeit von drei Monaten koppeln und einen Aufschlag von ca. 1% ansetzen. Der Kredit wird dann als Kreditnehmer von dem Geschäftsführer als Vertretung der GmbH und als Kreditgeber von dem Gesellschafter unterzeichnet. Wie oft in anderen Krediten üblich, sind bei vermögensverwaltenden GmbHs in den Verträgen, keine Hinterlegungen von Sicherheiten nötig.

Ein beispielhafter Kreditvertrag kann hier heruntergeladen werden (dabei handelt es sich nur um ein Muster und nicht um Rechts- oder Anlageberatung):

[Datei folgt]

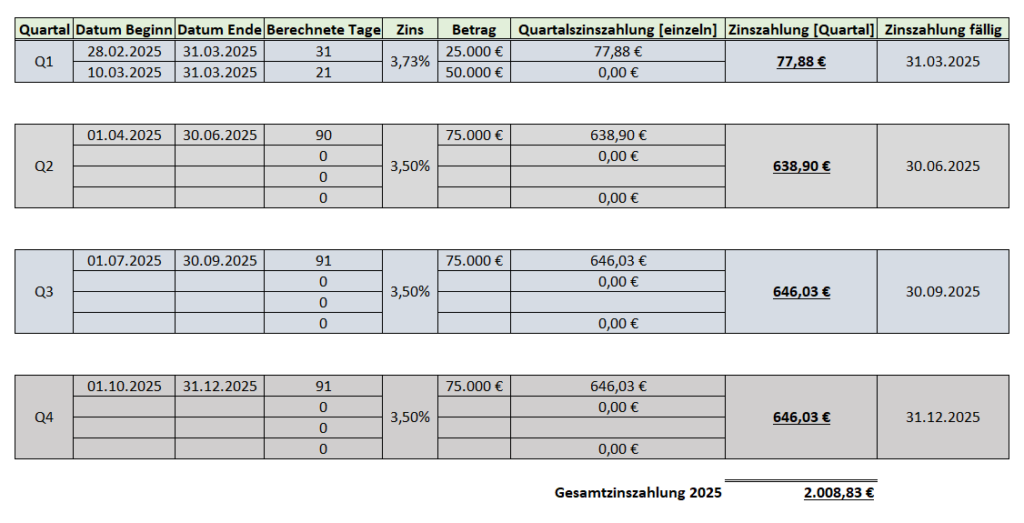

Einschub: Bestimmung der Kreditzinsen und individuelle Besteuerung der Zinsausschüttungen EURIBOR Zinssatz 3 Monate: Der EURIBOR Zinssatz für eine Laufzeit von 3 Monate kann auch folgender Seite abgerufen werden: https://www.euribor-rates.eu/de/aktuelle-euribor-werte/2/euribor-zinssatz-3-monate/ Täglich wird dort der aktuelle Zinssatz dargestellt; wichtig ist im späteren Betrieb der GmbH die Einhaltung der Konditionen des Kreditvertrages: zum Ende des Quartals müssen die Zinsen ausgeschüttet werden. Die Excel-Tabelle unten hilft den Überblick zu behalten.

Die Besteuerung der Zinsen aus dem Gesellschafterdarlehen erfolgt dann mit dem persönlichen Einkommenssteuersatz und nicht mit der Abgeltungssteuer von 25% [Quelle: haufe.de]. In der Spitze können die Zinseinnahmen somit mit 45% versteuert werden. In der GmbH wiederum können die Zinsausgaben als Betriebsausgaben geltend gemacht werden.

Schritt 8: Eröffnungsbilanz erstellen

Die Eröffnungsbilanz muss erstellt werden. Das relevante Datum für die Erstellung der Eröffnungsbilanz ist dabei das Datum „Beginn der Handelstätigkeit“, das beim Finanzamt in Elster bei der steuerlichen Erfassung gewählt wurde. Wie hier schon erwähnt, würde ich das Datum der notariellen Beurkundung wählen, um den gesamten Prozess zu vereinfachen. Die Eröffnungsbilanz kann mit wenigen Klicks erstellt und dann an Elster geschickt werden. Dafür empfehle ich EBilanz+ (https://ebilanzplus.de), damit kann die Eröffnungsbilanz kostenlos erstellt werden.

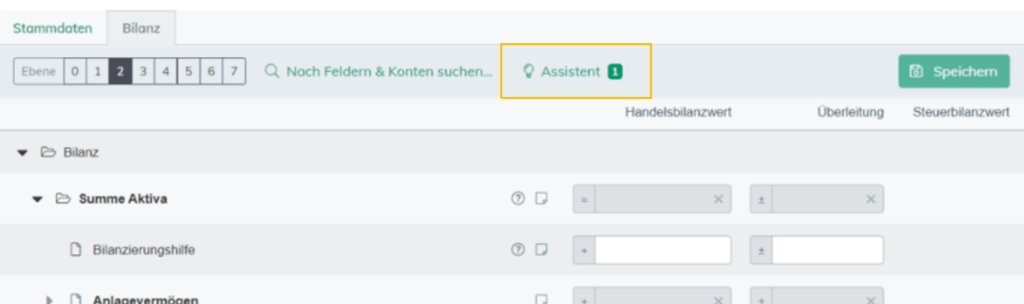

Alle Unternehmensdaten werden in EBilanz+ eingetragen.

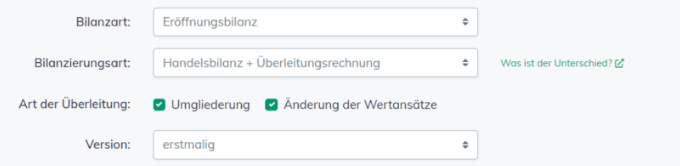

Ein neuer Vorgang wird angelegt, Eröffnungbilanz wird ausgewählt und die Haken wie im Bild unten gesetzt:

Man wählt den Assistenten aus (siehe orange umrahmter Button) und gibt dann das in der Satzung festgelegte Stammkapital und die Summe des bereits eingezahlten Stammkapitals ein. Am Tag der Unterzeichnung beim Notar ist dies dann 0€. Der Rest des Stammkapitals (25.000€) wird dann automatisch als angefordert eingetragen. Anschließend ist die Absendung ans Finanzamt möglich.

Schritt 9: Firmendepot eröffnen

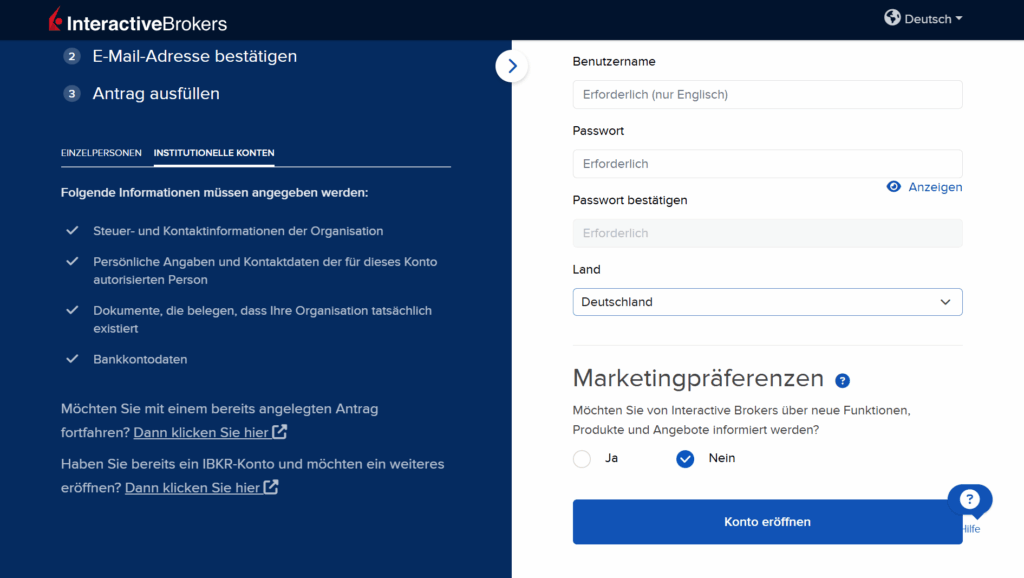

Meine Empfehlung ist die Eröffnung eines Firmendepots bei Interactive Brokers. Der Broker ist sehr professionell, die Preise vergleichsweise niedrig, Handel aller Instrumente möglich und die Transaktionendaten sind als .xml-Dateien exportierbar. Die Depoteröffnung ist über folgenden Link möglich (KEIN Affiliate-Link): https://www.interactivebrokers.ie/Universal/Application Auf der linken Seite wählt man den Menü-Punkt auf der linken Seite: „Institutionelle Konten“ und erstellt dann mit einer E-Mail-Adresse, einem Benutzernamen und einem Passwort einen Zugang.

Alle Schritte der Depoteröffnung stelle ich in folgendem Video dar. Ich habe dabei keine LEI eingetragen, das ist allerdings notwendig damit das Depot einsatzbereit ist. Außerdem sind ein paar Begrifflichkeiten bei der Depoteröffnung innerhalb von Interactive Brokers etwas verwirrend. So wird die Steueridentifikationsnummer des Unternehmens abgefragt. Damit ist hier die Steuernummer gemeint, die das Finanzamt einem nach der steuerlichen Erfassung zugeteilt hat.

Nach den etwas bürokratischen Schritten innerhalb von Interactive Brokers werden zur finalen Nutzung des Depots noch ein paar Unterlagen verlangt.

Bezeichnung innerhalb von Interactive Brokers

Notwendige Unterlagen

Kontoeinlagen Tätigkeiten

Dies steht oben, ist aber der letzte Schritt: Geld wird eingezahlt auf das Referenzkontos des Firmendepots

Nachweis über die Anschrift des Hauptgeschäftssitzes

Die Adresse der Firma auf einer Rechnung etc. Hier kann man einen Kontoauszug des Geschäftskontos oder auch das Schreiben vom Finanzamt heranziehen.

Vollzugsgebühr (Erzeugung von Strukturdaten, XML-Datei)

25,00

§113 Abs. 1

Betreuungskosten

62,50

Dokumentenpauschale, Entgelte für Post- und Telekommunikationsdienstleistungen

2,20

Summe UST.-pflichtige Beträge

152,20

Umsatzsteuer (19%)

28,92

Aufnahme einer Urkunde oder UB mit Entwurf in die elektronische Urkundensammlung

4,50

Summe

185,62

Wie aus den Tabelle oben ersichtlich wird, sind einige Beträge nicht beliebig wählbar, sondern gesetzlich vorgegeben. Dazu zählen die Erstellung des Gesellschaftervertrags, der Gesellschafterbeschluss, Entwurfsgebühr, die Beglaubigung der Handelsregisteranmeldung, die Vollzugsgebühr und die Betreuungskosten. Diese Beträge fallen höher aus, wenn nicht nach Musterprotokoll gegründet wird und das Stammkapital oberhalb von 25.000€ liegt. Kostenpunkte wie die Aufnahme der Urkunde in eine Urkundensammlung und die Dokumentenpauschale etc. wirken sehr beliebig und sind wohl von Notar zu Notar unterschiedlich.

Handelsregistergebühr:

Gegenstand des Kostensatzes

Betrag in Euro

Bargründung GmbH; §§1,2 HRegGebV

150,00

Bereitstell. Reg.daten/Dokumente; §§1,2 HRegGebV

50,00

Summe

200,00

Die Kosten der Gründung sind kurz zusammengefasst wie folgt:

Kosten bei Gründung einer GmbH

Notarkosten Beurkundung (Gründung mit Musterprotokoll)

573,62 €

Notarkosten (Handelsregisteranmeldung)

185,62 €

Handelsregistergebühr

200 €

Gesamtkosten

959,24 €

Disclaimer: Die bereitgestellten Informationen auf dieser Internetseite dienen allgemeinen Informationszwecken und stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Trotz sorgfältiger Prüfung übernehme ich keine Haftung für die Richtigkeit der Angaben. Alle Angaben ohne Gewähr.