Im Betrieb der vermögensverwaltenden GmbH sind die wichtigsten Pflichten wohl die Erstellung des Jahresabschlusses und Steuererklärungen. Die theoretischen Grundlagen werden hier im Detail beschrieben.

Auf den weiterführenden Seiten wird dann die konkrete Umsetzung erläutert:

Jahresabschluss und Steuererklärung des Rumpfgeschäftsjahres ohne Aktienhandel

Jahresabschluss und Steuerklärung des ersten Geschäftsjahres mit Aktienhandel

Jahresabschluss und Steuerklärung der folgenden Geschäftsjahre mit Aktienhandel & latenten Steuern [content folgt]

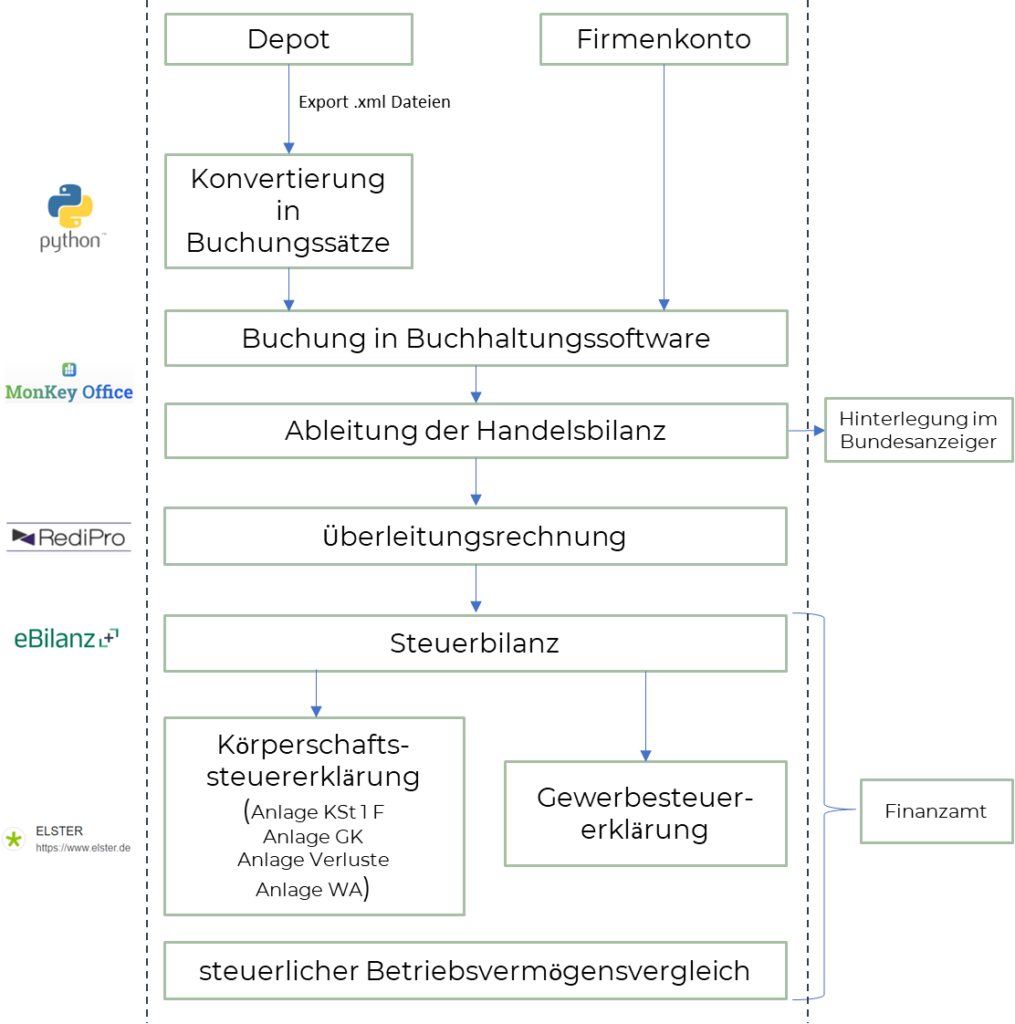

Grundlagen und Struktur zu Buchungen, Jahresabschlüssen und Steuererklärungen

1. Erfassung der Depot-Transaktionen

1.1 Konvertierung der Transaktionsdaten in Buchungssätze

[content folgt]

1.2 Buchung der Buchungssätze in der Buchhaltungssoftware

1.2.1 Theorie zur Buchung von Aktien in der GmbH

Grundsätzlich gibt es für die Buchung von Aktien in der GmbH zwei Möglichkeiten: die Buchung ins Anlagevermögen oder ins Umlaufvermögen. Umlaufvermögen und Anlagevermögen sind beide auf der Aktiva-Seite der Bilanz zu finden. Bei Erwerb muss eine Zuordnung erfolgen, die dann später beibehalten wird.

| Aktiva | Passiva |

|---|---|

| A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen | A. Eigenkapital I. Gezeichnetes Kapital II. Kapitalrücklagen III. Gewinnrücklagen IV. Gewinn-/Verlustvortrag V. Jahresüberschuss |

| B. Umlaufvermögen I. Vorräte II. Forderungen III. Wertpapiere IV. Kasse, Bank | B. Rückstellungen |

| C. Rechnungsabgrenzungsposten | C. Verbindlichkeiten |

| D. Aktive latente Steuern | D. Rechnungsabgrenzungsposten |

| E. Endbestand | E. Passiv latente Steuern |

Werden die Aktien im Anlagevermögen gehalten, so werden diese im Punkt A. III. Finanzanlagen ausgewiesen (siehe Bilanz oben). Wertpapiere, die langfristig dem Geschäftsbetriebe dienen sollen – also als sehr langfristige Kapitalanlage – werden im Anlagevermögen gebucht.

Aktien im Umlaufvermögen werden im Punkt B. III. Wertpapiere bilanziert (siehe Bilanz oben). Diese Aktien sollen dann nur vorübergehend als Liquiditätsreserve oder Spekulationsobjekt dienen.

Werden Aktien im Anlagevermögen gehalten, so werden diese nach dem gemilderten Niederstwertprinzip bilanziert, werden diese im Umlaufvermögen bilanziert, so gilt das strenge Niederstwertprinzip. Damit man das wirklich versteht möchte ich es anhand von zwei Beispielen erklären:

Beispiel 1: Aktie steht tiefer als zum Kaufzeitpunkt:

Die Aktie General Motors wird zu einem Kurs von 55€ gekauft. Zum Zeitpunkt der Erstellung der Bilanz steht die Aktie bei 50€. In der Tabelle unten wird die unterschiedliche Bilanzierung erklärt:

| Aktie im Anlagevermögen | Aktie im Umlagevermögen | |

|---|---|---|

| Niederwertprinzip (§253 HGB) | gemildertes Niederstwertprinzip; Wertminderung wird bei dauerhafter Wertminderung erfasst | strenges Niederstwertprinzip; Wertminderung wird immer erfasst |

| Bilanzierung bei Kauf | Kaufkurs (also 55€) | Kaufkurs (also 55€) |

| Bilanzierung am Stichtag der Bilanzerstellung | Wertminderung ist nicht dauerhaft und kann wieder aufgeholt werden: Bilanzierung zum Kaufkurs von 55€ Wertminderung wird als dauerhaft eingestuft: Bilanzierung zu 50€ | Abschreibung vornehmen, Wertminderung wird erfasst (Bilanzierung zu 50€) |

Wie wird entschieden, ob die Wertminderung dauerhaft oder vorübergehend ist?

[content folgt]

Beispiel 2: Aktie steht höher als zum Kaufzeitpunkt

Die Aktie General Motors wird zu einem Kurs von 30€ gekauft. Zum Zeitpunkt der Erstellung der Bilanz steht die Aktie bei 50€. In der Tabelle unten wird die unterschiedliche Bilanzierung erklärt:

| Aktie im Anlagevermögen | Aktie im Umlagevermögen | |

|---|---|---|

| Niederwertprinzip (§253 HGB) | gemildertes Niederstwertprinzip, Aktie wird zum Anschaffungspreis bilanziert | strenges Niederstwertprinzip; Aktie wird zum Anschaffungspreis bilanziert |

| Bilanzierung bei Kauf | Kaufkurs (also 30€) | Kaufkurs (also 30€) |

| Bilanzierung am Stichtag der Bilanzerstellung | 30€, Erfassung und Bilanzierung des Gewinns (hier 20€) erst bei Verkauf | 30€, Erfassung und Bilanzierung des Gewinns (hier 20€) erst bei Verkauf |

Während also bei nicht realisierten Buchverlusten eine Unterscheidung in der Bewertung der Aktien in der Bilanz zwischen Anlage- und Umlaufvermögen vorliegt, so ist das bei Buchgewinnen nicht der Fall. In beiden Fällen gilt hier das Realisationsprinzip: Gewinne werden erst erfasst, wenn diese realisiert wurden. Es kommt in beiden Fällen zur Bildung stiller Reserven.

Wie wird entschieden, ob ins Anlage- oder Umlaufvermögen gebucht wird?

[content folgt]

2. Buchung der Umsätze des Firmenkontos

[content folgt]

3. Ableitung der Handelsbilanz

[content folgt]